Qu’est ce que la taxe de séjour ?

La taxe de séjour s’applique sur les personnes qui séjournent à titre onéreux sur le territoire intercommunal.

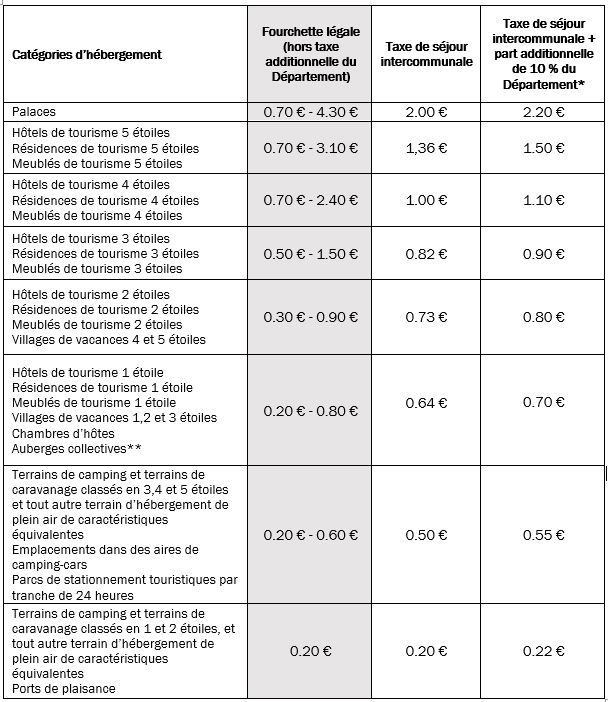

Les hébergements soumis à la taxe de séjour sont les palaces, les hôtels de tourisme, les meublés de tourisme, les résidences de tourisme, les villages de vacances, les chambres d’hôtes, les emplacements dans les aires de camping-cars et les parcs de stationnement touristiques, les terrains de camping et terrains de caravanage, ainsi que tout autre terrain d’hébergement de plein air et les ports de plaisance.

Le montant perçu et reversé à la collectivité permettra d’agir en faveur du développement et de la promotion de l’activité touristique du territoire.

Les tarifs appliqués à partir de 2023

* Conformément à l’article L. 3333-1 du CGCT, le Conseil Départemental de la Vendée a institué la taxe additionnelle de 10% à la taxe de séjour. En conséquence, la Communauté de Communes a inclus dans le tarif ci-dessus la majoration de 10% qu’elle reversera.

** Précisions quant à la définition des auberges collectives et les modalités de taxation – article 113 de la loi de finances pour 2020 : Une auberge collective est « un établissement commercial d’hébergement qui offre des lits à la journée dans des chambres partagées ainsi que dans des chambres individuelles à des personnes qui n’y élisent pas domicile. Elle poursuit une activité lucrative ou non. Elle est exploitée, par une personne physique ou morale, de manière permanente ou saisonnière. Elle est dotée d’espaces collectifs dont au moins un espace de restauration. Les sanitaires sont communs ou privatifs dans les chambres. Elle peut comprendre un ou plusieurs bâtiments collectifs. » La notion d’auberge collective a été créée pour définir un ensemble d’hébergements hétéroclites (auberges de jeunesse, hôtels, gîtes de groupe, gîtes d’étape, fermes-auberges, etc.) qui présentent la caractéristique de ne pas pouvoir faire l’objet d’un classement. Le tarif applicable aux auberges collectives est celui adopté par la collectivité territoriale pour la catégorie des hôtels de tourisme 1 étoile, résidences de tourisme 1 étoile, meublés de tourisme 1 étoile, villages de vacances 1, 2 et 3 étoiles et chambres d’hôtes.

| Types et catégories d’hébergements | Taux minimum(hors taxe additionnelle du Département) | Taux maximum (hors taxe additionnelle du Département) | Taux intercommunal (hors taxe additionnelle du Département) * | Tarif plafond (hors taxe additionnelle du Département) | Tarif plafond total (avec taxe additionnelle du Département) |

| Tout hébergement en attente de classement ou sans classement à l’exception des hébergements de plein air | 1% | 5% | 5% | 2.00 € | 2.20 € |

* La taxe additionnelle de 10% s’ajoute au tarif obtenu après application du taux de 5%.

Exonération

La taxe de séjour est appliquée sur la personne logée, qui, le cas échéant, peut bénéficier d’une exonération.

5-1 Sont exemptés de la taxe de séjour

- Les personnes mineures ;

- Les titulaires d’un contrat de travail saisonnier employés sur le territoire ;

- Les personnes bénéficiant d’un hébergement d’urgence ou d’un relogement temporaire ;

- Les personnes qui occupent des locaux dont le loyer est inférieur ou égal à 2 € par personne et par nuit.

La déclaration

Depuis janvier 2019, les hébergeurs peuvent déclarer leur taxe de séjour directement en ligne, sur la plateforme 3Douest. Cliquez ici pour vous rendre sur la plateforme.

Téléchargez le mode d’emploi : comment utiliser la plateforme en ligne ?